Notă analitică IPRE: Analiza propunerilor fiscale și vamale – recomandări pentru o argumentare solidă și transparentă

Pe data de 22 mai 2023, Ministerul Finanțelor a publicat spre consultări publice proiectul politicii fiscale și vamale pentru anul 2024. Proiectul politicii fiscale și vamale pentru anul 2024, elaborat de Ministerul Finanțelor, propune o serie de modificări cu impact semnificativ asupra mediului de afaceri și a persoanelor fizice. Printre modificări se regăsesc: creșterea plafonului de venit neimpozabil pentru persoanele fizice, introducerea deducerilor fiscale pentru cheltuieli personale, modificarea regimului fiscal pentru importul autoturismelor și introducerea impozitării autovehiculelor electrice.

În acest context, Stanislav Ghilețchi, Directorul Executiv adjunct al Institutului pentru Politici și Reforme Europene (IPRE), a elaborat o notă analitică care oferă o evaluare a modificărilor propuse și prezintă recomandări pentru îmbunătățirea procesului decizional și argumentarea mai bună a eventualelor intervenții în politica fiscală.

Potrivit autorului, este important de remarcat efortul ministerului de a publica acest document atât de devreme în calendarul bugetar. Acest lucru va permite un proces participativ de consultări publice, ceea ce în final trebuie să ducă la politici publice mai echilibrate și eficiente. În ultimii ani, politica fiscală și vamală era publicată și aprobată în grabă fără respectarea bunelor practici în domeniul consultării și transparenței.

Un element lipsă din nota informativă prezentată de către Ministerul Finanțelor este cuantificarea impactului bugetar. Deși politica fiscală și vamală conține o serie de intervenții Ministerul Finanțelor nu oferă informație despre veniturile adiționale care urmează să fie acumulate sau eventualele reduceri ale veniturilor prin diminuarea sau excluderea unor taxe și impozite. Generarea și aprobarea politicilor publice fără o analiză detaliată a impactului asupra bugetului este o practică defectuoasă care afectează grav calitatea procesului decizional. Această practică este utilizată și la elaborarea altor intervenții. De exemplu, pe 8 iunie 2023, Parlamentul a aprobat în prima lectură proiectul de lege care oferă dreptul proprietarilor mașinilor cu numere de înmatriculare străine să-și înregistreze automobilele cu o reducere de 70% la acciza plătită. Atât proiectul de lege, cât și avizul Guvernului nu oferă nici o estimare cu privire la veniturile ratate ca urmare a intrării în vigoare a unei asemenea legi. Conform cifrelor din nota informativă, astăzi în Republica Moldova circulă în jur de 180,000 de mijloace de transport care sunt plasate sub regimul vamal de admitere temporară. În cazul în care anticipăm că doar 50% din numărul de proprietari vor utiliza această reducere, bugetul ar putea rata aproximativ 1 miliard de lei.

În scopul alinierii legislației fiscale și vamale, se propune o modificare a regimului fiscal aplicat autoturismelor. Astfel, se propune introducerea impozitării acestora cu TVA pe principii generale, începând cu data de 1 ianuarie 2025, în paralel cu o scădere treptată a cotei accizei. Propunerea constă în reducerea graduală a cotei accizei pentru autoturisme, începând cu data de 1 ianuarie 2025 (cu 70% în 2025, 80% în 2026, 90% în 2027), într-un context în care se va introduce impozitarea cu TVA pe principii generale la importul autoturismelor. Am încercat să simulăm ce impact vor avea modificările propuse referitor la impozitarea autoturismelor. De exemplu, taxele aferente pentru înregistrarea unui Ford Focus, Benzină, CC 1500 cm3 ar putea crește cu 127%, de la 21,285 lei în 2023 până la 48,390 în 2025. Aceste cifre demonstrează odată în plus necesitatea efectuării unor calcule ce ar prezenta impactul bugetar. Reieșind din faptul că volumul taxelor de la importul autoturismelor va crește pentru majoritatea tipurilor de autoturisme este neclar de ce Ministerul Finanțelor menține accizele (fie ele cu aplicarea unei reduceri generoase) după introducerea TVA.

În contextul analizei efectuate, IPRE vine cu următoarele recomandări:

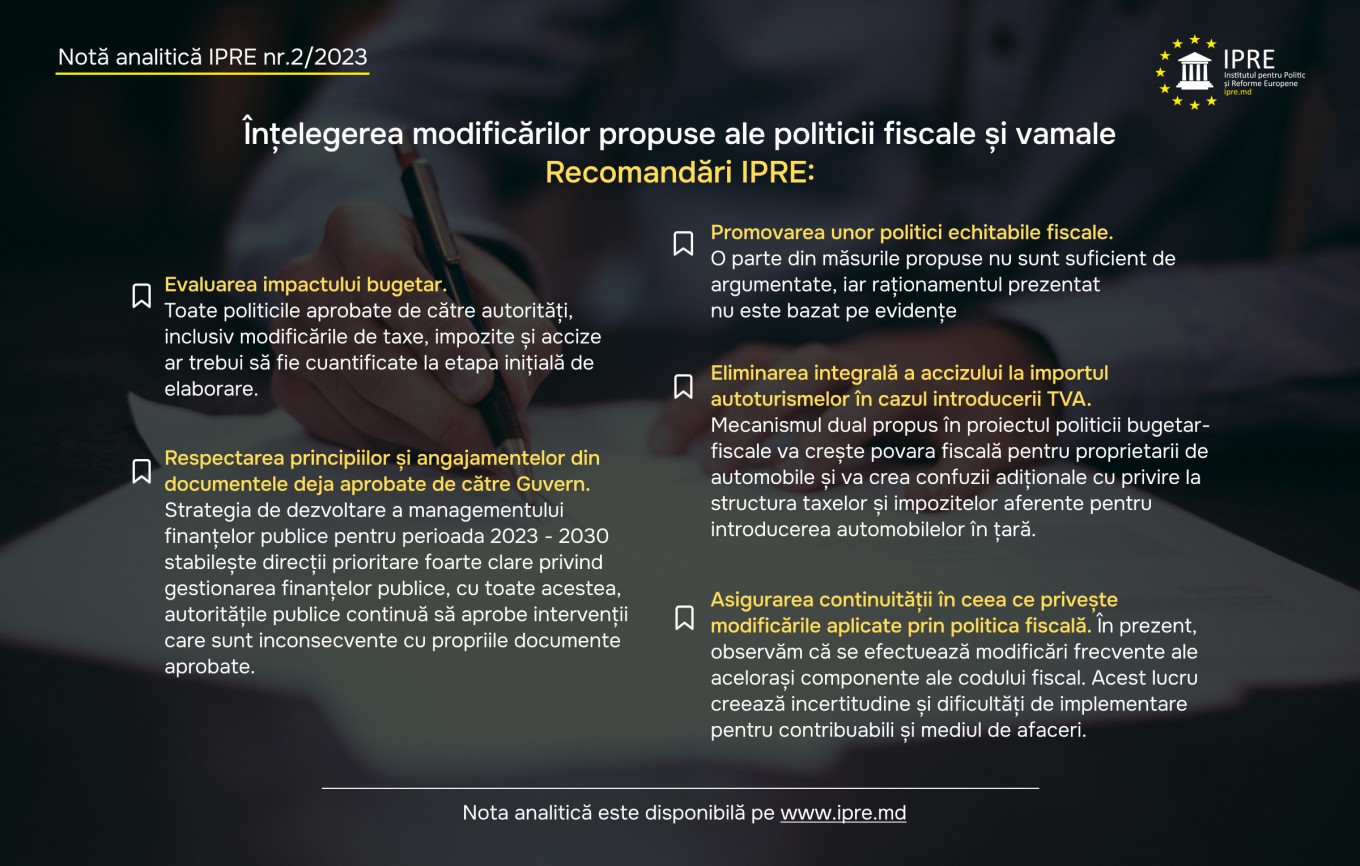

- Evaluarea impactului bugetar. Toate politicile aprobate de către autorități, inclusiv modificările de taxe, impozite și accize ar trebuie să fie cuantificate la etapa inițială de elaborare și aprobare. Analiza detaliată a veniturilor și costurilor este esențială în vederea asigurării unei fundamentări solide și transparente a modificărilor propuse. De cele mai dese ori, anume corelarea slabă între buget și documentele de politici este cauza principală pentru implementarea defectuoasă a acțiunilor. Mențiunea din nota informativă care specifică faptul că argumentarea economico-financiară va fi întocmită urmare a definitivării tuturor măsurilor de politică fiscală și vamală promovate nu reprezintă o practică bună care să contribuie la claritate cu privire la propunerea unor anumite intervenții la etapele inițiale de elaborare a documentului.

- Respectarea principiilor și angajamentelor din documentele deja aprobate de către Guvern. Strategia de dezvoltare a managementului finanțelor publice pentru perioada 2023 – 2030 stabilește direcții prioritare foarte clare în privința gestionării eficiente, prudente, transparente și corectă a finanțelor publice și asigurării stabilității bugetar-fiscale. Cu toate acestea, autoritățile publice continuă să aprobe intervenții care sunt inconsecvente cu propriile documente aprobate.

- Promovarea unor politici echitabile fiscale. De exemplu, Ministerul Finanțelor propune majorarea plafonului de la 360,000 lei până la 720,000 mii lei a venitului anual impozabil obținut de către persoanele fizice în vederea acordării acestora a dreptului de utilizare a scutirii personale. Măsura respectivă nu a fost argumentată suficient, iar raționamentul prezentat nu este bazat pe evidențe. Este important ca toate intervențiile să fie argumentate pentru justificarea eventualelor modificări.

- Eliminarea integrală a accizului la importul autoturismelor în cazul introducerii TVA. Mecanismul dual propus în proiectul politicii bugetar-fiscale va crește povara fiscală pe proprietarii de automobile și va crea confuzii adiționale cu privire la structura taxelor și impozitelor aferente pentru introducerea automobilelor în țară.

- Asigurarea continuității în ceea ce privește modificările aplicate prin politica fiscală. În prezent, observăm că se efectuează modificări frecvente ale acelorași componente ale codului fiscal (de exemplu impozitarea dobânzii din depozite cu 3%, apoi cu 7%, apoi cu 6%). Acest lucru creează incertitudine și dificultăți de implementare pentru contribuabili și mediul de afaceri. Prin reducerea numărului de modificări și menținerea unei stabilități pe termen mediu și lung în cadrul politicilor fiscale, se poate încuraja predictibilitatea și încrederea în sistemul fiscal. Aceasta poate conduce la o mai mare eficiență, claritate și adaptabilitate a contribuabililor la cerințele fiscale și poate contribui la un climat favorabil pentru investiții și dezvoltare economică durabilă.

Pentru mai multe detalii consultați Nota Analitică IPRE, disponibilă aici.

Prezenta Analiză a fost elaborată în cadrul proiectului IPRE „Analize Tematice ale politicilor publice”, realizat cu susținerea Fundației Konrad Adenauer (KAS) în Republica Moldova. Opiniile reflectate în prezenta publicație aparțin autorilor și nu reflectă neapărat opinia KAS.